许多大陆人士注册香港公司后,在获得利润时常常会遇到一个问题:如何合法合规地将香港公司的利润返回大陆。本文将介绍通过ODI备案方式注册香港公司,以及香港公司利润返还的综合信息。

根据《中华人民共和国外汇管理条例》(以下简称“《外管条例》”)第十七条的规定,境内机构和个人在进行境外直接投资或参与境外有价证券、衍生产品的发行和交易时,应当依照国务院外汇管理部门的规定进行登记。如果国家要求事先获得相关主管部门的批准或备案,必须在外汇登记之前完成相关的批准或备案手续。

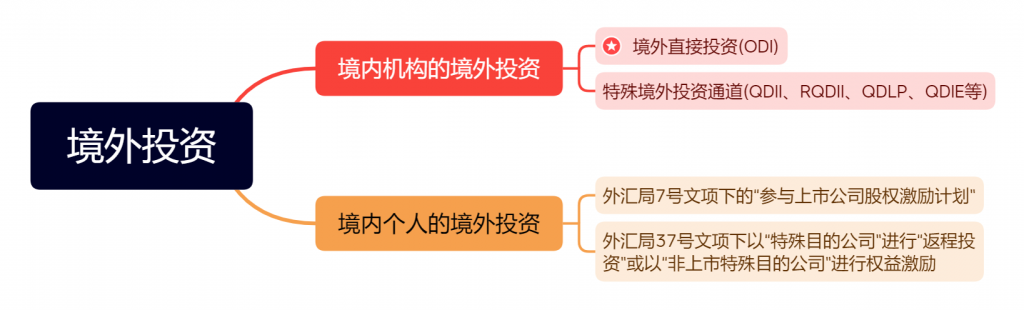

因此,《外管条例》中的“境外投资”是指境内机构和个人向境外进行的直接投资,或投资于境外的有价证券和衍生产品。对于境内机构,其境外投资包括境外直接投资,也就是我们常说的 ODI(Overseas Direct Investment),以及通过特殊境外投资渠道进行的投资(如 QDII、RQDII、QDLP、QDIE 等)。而境内个人的境外投资,除适用于《国家外汇管理局关于境内个人参与境外上市公司股权激励计划外汇管理有关问题的通知》(汇发〔2012〕7号,简称“外汇局7号文”)下的“参与上市公司股权激励计划”,或符合《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发〔2014〕37号,简称“外汇局37号文”)规定的通过“特殊目的公司”进行“返程投资”或通过“非上市特殊目的公司”实施权益激励的情况外,目前中国尚未开放境内个人进行境外直接投资的外汇渠道。

在上述境外投资方式中,最为常见的是“境内机构的境外直接投资”,而开展境外直接投资的首要步骤便是进行 ODI 备案。因此,ODI 备案也被称为“境内企业合规出海的第一步”。

一、什么是ODI备案

ODI备案是指中国企业进行境外直接投资(Outbound Direct Investment,ODI)时需要进行的备案程序。ODI备案是根据中国国家发展改革委员会(NDRC)颁布的《境外投资管理办法》和相关规定,对中国企业进行境外投资的一项管理制度。

根据中国的相关规定,中国企业进行境外直接投资时,需要向国家相关主管部门提交投资项目的备案申请,通过备案程序将投资项目的基本信息报送给相关部门,以确保投资行为的合法性、规范性和便捷性。

ODI备案的主要目的包括:

- 监管和管理:通过备案程序,相关主管部门可以了解和监管中国企业的境外投资活动,确保其符合国家政策和法律法规的要求。

- 信息披露:ODI备案要求企业提交投资项目的基本信息,有助于提高投资行为的透明度,对政府和公众提供相关信息。

- 便捷境外投资:相对于核准程序,ODI备案通常流程更为简化和便捷,有利于加快投资项目的实施。

总的来说,ODI备案是中国企业进行境外投资时的一项重要程序,有助于规范和管理境外投资活动,保障企业的合法权益,同时也有利于促进中国企业的国际化发展。

二、境外投资核准或备案的分类规则

ODI许可和备案根据投资金额、行业类别、投资目的地等因素,分为备案制和核准制。通常情况下,非重大金额或非敏感性投资适用备案制,而涉及敏感行业、敏感地区或超过一定投资额度的投资,则需通过国家发改委和商务部的核准程序。

| 投资币种:美元 | ||||

| 审批部门/投资额度 | 投资额<3亿 | 投资额≥3亿 | 敏感项目 | 中央企业 |

| 省级发改委备案 | √ | |||

| 由省级发改委转报 | √ | |||

| 国家发改委备案 | √ | √ | ||

| 国家发改委核准 | √ | |||

三、办理ODI备案的必要性

如前所述,境内企业在进行境外投资时需办理ODI备案,赴香港、澳门、台湾地区的投资也需按照境外投资管理规定执行。因此,实践中常见的境外投资活动,如设立海外子公司、收购境外企业或固定资产、通过协议控制境外企业或资产等,均涉及ODI备案。

广义上讲,完成ODI备案后,境内企业即建立了合法的境内外资产流通渠道,有助于优化资源配置,并为实现包括境外上市等长远目标奠定基础。

不办理ODI备案而直接进行境外投资的企业可能面临以下后果:

- 资金进出受限:完成备案后,企业可通过合法合规的途径进行资金出入境操作。若未备案,资金将无法通过银行合法汇出,未来境外主体的利润红利回流也将受到限制。

- 无法完成返程投资:境外子公司若计划返程投资大陆企业,未办理ODI备案手续将无法实现返程投资。这一点对有境外上市计划的企业尤为重要。

- 无法享受政府补贴和奖励:未办理ODI备案的企业将无法获得政府提供的相关补贴和奖励,包括境外知识产权纠纷应对及“两反一保”诉讼的补贴等。

- 惩戒措施:未经ODI备案即进行境外投资的境内企业,将在一定期限内被禁止从事任何境外投资活动。相关主管部门有权责令企业中止或停止该项目,并限期整改。此外,企业及相关责任人可能会受到警告,若情节严重,构成犯罪的,还将被依法追究刑事责任。

四、如何进行ODI备案及备案后注册的香港公司需注意事项

首先需由中国居民注册大陆有限公司,也可使用现有的大陆有限公司,之后准备以下资料:

- 协议/决议性文件:对外投资设立企业协议、董事会决议或出资决议;

- 财务性文件:最新的审计后财务报表(若为新注册大陆有限公司,需股东转入公户足够的自有资金)、由银行出具的公司账户存款证明(存款余额需大于境外投资额);

- 境外投资相关文件:可行性调研报告、境外投资真实性承诺书、境外投资项目备案申请表;

- 公司文件:大陆有限公司营业执照副本复印件(加盖公章)、大陆有限公司授权委托书、大陆有限公司法定代表人及股东身份证件扫描件。

接着,向发改部门及委会部门申请项目,报送项目信息,境内投资人签署各项所需法律文件,待发改部门核准或备案,发放核准文件或备案通知书。

之后,会由商务部门核准或备案,发放《企业境外投资证书》,企业应在收到证书2年内在境外开展投资。

这时,就可以由大陆有限公司担任股东成立香港有限公司并完成香港有限公司银行账户的开户操作。

最后,通过大陆有限公司公户银行向香港有限公司转入投资款,完成境外投资的操作(发放外汇由外管局监管。投资金额500万美金以上的,需向外管部门汇报。外管部门审核后,向境内企业发放《境外直接投资外汇登记证》)。

五、ODI备案后注册的香港公司如何将利润返回大陆

经ODI备案投资的香港有限公司,在日常经营中与其它香港公司并无差异。在完成香港有限公司的年检及做账报税工作后,香港有限公司可将税后利润由香港有限公司的银行账户直接转回大陆有限公司的公户(税后利润,若是香港公司按本土业务申报,即是向香港税局缴税后的剩余利润;若是香港公司按离岸业务申报,即是申请离岸免税通过的利润)。

香港公司转回大陆的利润需并入大陆公司的投资收益,结合大陆母公司的年度盈亏状况,再由大陆母公司缴税。情况如下:

- 大陆母公司年度是亏损状态,若香港公司返回的利润额少于亏损额,冲抵仍为亏损,则没有税金;若香港公司返回的利润额大于亏损额,冲抵后仍有利润余额,该余额在300万以内的部分是税率5%,300万以上的部分是税率25%。

- 大陆母公司年度是盈利状态,则香港公司返回的利润额需叠加上去,同样,在300万以内的部分是税率5%,300万以上的部分是税率25%。

需注意的是,香港公司的年度报表需与大陆母公司的年度报表进行合并报表审计后在大陆申报。

评论已经关闭