香港,作为全球商业枢纽之一,吸引了众多企业在此设立和运营。对于在香港注册的公司,了解并遵守利得税制度是经营过程中的重要环节。与许多国家不同,香港采用地域来源原则,即只对来源于香港的利润征税,而非全球征税。因此,企业在香港境内外的收入来源将直接影响其税务负担。此外,香港独特的报税和缴税制度,结合利得税的两级制税率以及年度宽减优惠政策,赋予企业一定的税务筹划空间。本文将详细介绍香港有限公司的利得税制度,包括报税流程与时间安排、税率与宽减政策、离岸免税申报方式,以及报税与缴税的关键区别,帮助企业主更好地理解和应对香港的税务合规要求。

一、香港利得税制度

根据香港条例第112章《税务条例》第4部关于利得税的规定,凡任何人在香港经营任何行业、专业或业务,且从中获得在相关年度于香港产生或来源于香港的应评税利润(不包括出售资本资产所得的利润),则须就该利润缴纳利得税。

简而言之,香港实行地域来源原则,仅对在香港经营任何行业、专业或业务所得,且源自香港的利润征税。如果企业在香港经营,但其利润来源于香港以外的地区,则无需就该部分利润在香港缴税。

二、年结日与申报时间

不同于中国大陆公司,香港有限公司的利得税申报时间依据公司账目的年结日(财政年度结算日)而定。根据公司自行设定的年结日,税务局将公司分类为三个代码:

- ● N Code

- ● D Code

- ● M Code

通常情况下,若年结日为12月31日,在收到利得税报税表的情况下,法定申报截止日期为次年的8月15日。而年结日为3月31日的公司,其申报截止日期为当年的11月15日。至于其他年结日,公司也有相应的法定申报期限。以下为2024年度的申报时间安排示例:

| 档案编号类型 | 财务年度年结日 | 纸质报税截止日期 | 电子报税截止日期 |

| N CODE | 4月1日至11月30日 | 2024年5月2日 | 2024年6月2日 |

| D CODE | 12月1日至12月31日 | 2024年8月15日 | 2024年9月15日 |

| M CODE(盈利情况) | 1月1日至3月31日 | 2024年11月15日 | 2024年12月15日 |

| M CODE(亏损情况) | 1月1日至3月31日 | 2025年1月31日 | 2025年1月31日 |

香港税务局每年会发布《税务代表通函》,以通知当年度的报税安排。此外,税务局可能会根据当年度的实际申报情况,发出进一步通知,延期对应年结日的报税截止日期。

三、利得税报税表

香港有限公司一般使用的利得税报税表为 BIR51(企业适用)。报税表的发出时间及申报期限根据公司经营情况有所不同,具体内容如下所示。

3.1 新成立的香港公司

对于新成立的香港公司(即新登记的业务),首份利得税报税表通常会在公司成立日之后约18个月左右发出。随报税表一同发出的还有一封报税说明信件,其中说明首份利得税表的申报期限会自动延长两个月,即从报税表发出日起的三个月内申报即可。

3.2 持续经营的香港公司

对于成立两年以上且持续经营的香港公司,税务局会根据上一年度利得税报税表的申报情况,采取不同的申报安排:

- 上一年度盈利情况

若上一年度报税表显示公司盈利,税务局会在当年4月份的第一个工作日发出新一年度的利得税表。申报期限可根据公司的年结日参照前述时间表。 - 上一年度亏损情况

若上一年度报税表显示公司亏损,税务局将在完成该亏损年度的评税后发出通知信件,说明由于公司亏损或尚未开业,暂不发出利得税表。在这种情况下,公司没有强制的利得税申报期限,但税务局会提示:

(1)尽管暂未发出利得税表,公司仍需按时完成每个年度的审计报告、利得税计算表等财务文件。

(2)如果公司之后开始盈利或正式营业,应主动通知税务局并申请利得税表,及时完成申报。

3.3 “非活跃档案”公司的复核

若香港公司自成立以来一直未有实际经营,或因连续亏损而暂不发出利得税表,并且公司多年度未主动申请利得税报税表,此类公司通常会被税务局归为“非活跃档案”。根据香港法例,税务局的追溯期为六年,因此会在3至5年内随机发出利得税表,对这类“非活跃档案”公司进行状态复核。

3.4 其他情况

在未收到利得税表的情况下,部分香港公司依然会自行完成每个年度的财务报表、审计报告及利得税计算表,并按时提交至税务局。税务局在收到这些申报文件后,会进行利得税评税。如果发现需要补发利得税表,将不定时发出对应年度的利得税表。此种情况下的报税表通常只有一个月的填报期限,不可延期。但由于公司已完成申报文件,只需按财务报表进行填报即可,填报过程相对简单,因此一般情况下不会出现逾期申报的风险。

四、利得税税率及年度宽减

在香港的税务制度中,利得税作为公司最主要的税种之一,对企业的盈利情况有着直接的影响。香港采用独特的两级制税率,根据企业利润的不同区间和公司性质(有限公司与无限公司),实施差别化的税率政策。这种设计不仅鼓励小微企业发展,还能有效降低初创企业的税务负担。此外,香港政府每年都会在财政预算案中推出利得税年度宽减优惠,以帮助企业进一步减轻税务压力。通过结合两级制税率和年度宽减优惠,香港为各类企业提供了更加灵活的税务规划空间,有效地支持了本地企业的长远发展。

4.1 利得税税率

目前,香港采用两级制税率来计算利得税,并根据公司的性质(有限公司和无限公司)分别适用以下税率:

| 利润区间 | 有限公司税率 | 无限公司税率 |

| 首200万港元利润 | 8.25% | 7.5% |

| 超过200万港元利润的部分 | 16.5% | 15% |

需要注意的是,如果同一集团旗下拥有多家香港公司,仅允许其中一家公司享受两级制税率优惠,其他公司需按照标准税率(16.5%或15%)缴纳利得税。

4.2 年度宽减优惠

在每年的财政预算案中,香港政府通常会设定当年度的利得税款宽减额度。例如,2023/24年度,香港政府提供了100%的利得税款宽减,最高上限为3000港币。这意味着:

- ● 如果公司在2023/24年度需缴纳的利得税款少于3000港币,则将获得100%的税款宽减,无需缴税。

- ● 如果公司需缴纳的利得税款超过3000港币,则只需支付扣除3000港币后的剩余税款。

这种宽减政策在一定程度上减轻了企业的税务负担,是香港政府支持本地企业发展的措施之一。

五、利得税申报流程

香港有限公司的利得税申报流程是一个从财务规划到合规执行的系统性步骤,企业需严格遵守相关时间节点和法规要求。以下是详细的申报流程:

- 确定年结日

公司需根据自身的财务安排确定财政年度的年结日,并依此选择报税类型(N Code、D Code 或 M Code)。年结日将决定利得税报税表的申报时间。 - 准备财务报表

完成公司年度财务报表、审计报告以及利得税计算表,确保所有文件已按时准备完毕,为正式报税做好准备。 - 接收利得税报税表

税务局会根据公司的年结日,在对应的时间发出利得税报税表(BIR51)。对于新成立的公司,首份报税表通常会在公司成立18个月后发出。 - 填写报税表并递交申报

公司需在规定的时间内填写利得税报税表,并附上相关财务文件。申报期限依据公司年结日而定,通常为报税表发出日起的3个月内完成提交。 - 评估是否申请离岸免税

若公司的部分或全部利润来源于香港境外,可选择在报税时提交离岸申报,进行税务豁免审核。公司可采取事先或事后申报方式,由税务局审核确认后决定是否豁免相关利得税。 - 等待税务局评税结果

税务局收到报税表后,将进行评税审核,并出具正式的评税通知书,明确公司需缴纳的利得税金额。 - 缴纳利得税

公司在收到评税通知书后,需根据通知书上注明的金额和期限完成利得税缴纳。若年度宽减政策适用,公司可享受相应的税款减免优惠。 - 后续合规

即使公司未有应缴税款或获批离岸免税,也需每年按时完成报税,以确保符合香港税务合规要求。

通过以上流程,香港有限公司可以有效地完成利得税的申报和缴纳,确保其运营符合香港的税务法规。

六、离岸免税

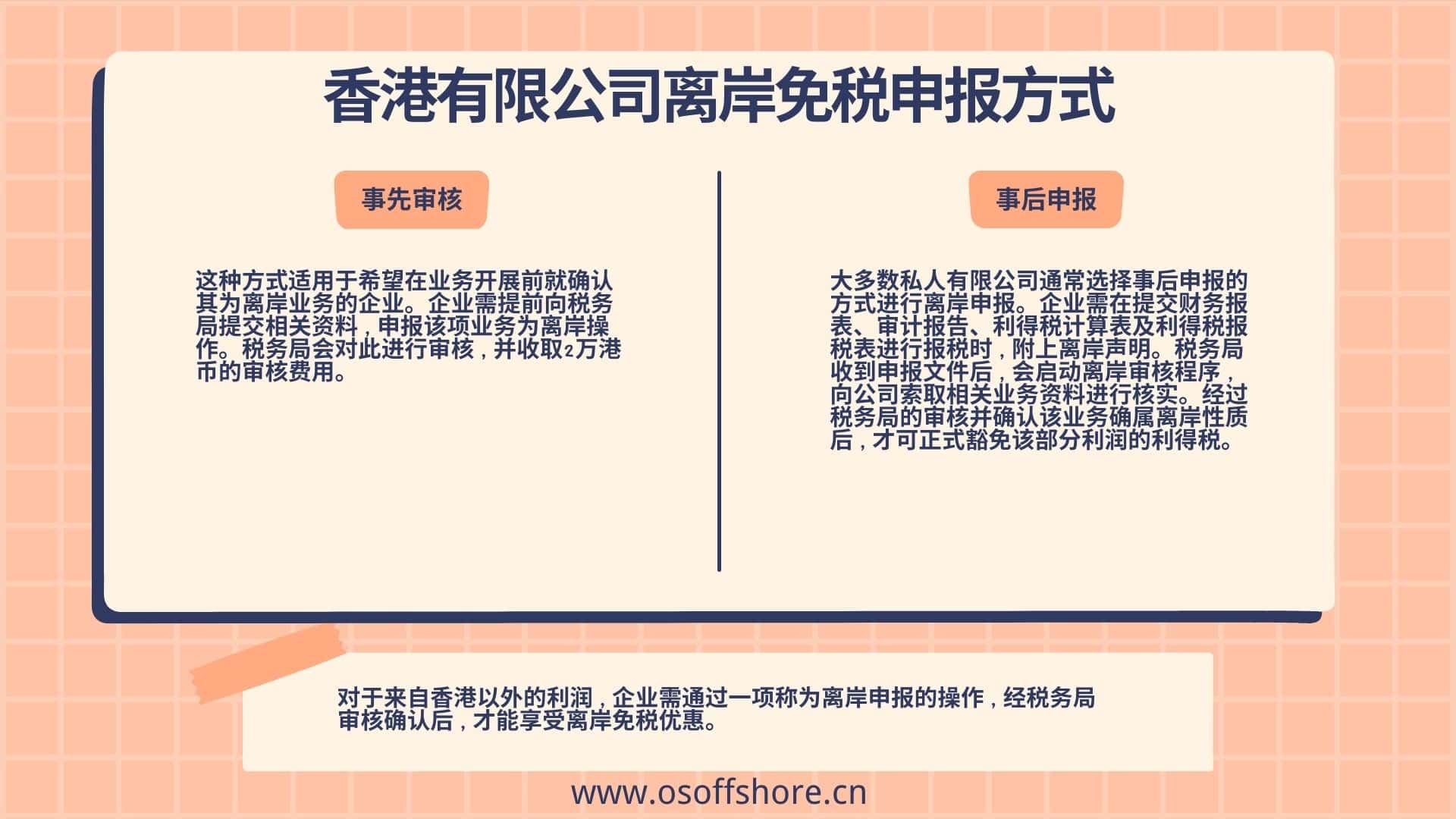

如前文所述,香港仅对源自香港的利润征收利得税。那么,对于来自香港以外的利润,是否可以直接豁免利得税呢?答案是否定的。企业需通过一项称为离岸申报的操作,经税务局审核确认后,才能享受离岸免税优惠。

离岸申报主要有两种方式:

- 事先审核

这种方式适用于希望在业务开展前就确认其为离岸业务的企业。企业需提前向税务局提交相关资料,申报该项业务为离岸操作。税务局会对此进行审核,并收取2万港币的审核费用。 - 事后申报

大多数私人有限公司通常选择事后申报的方式进行离岸申报。企业需在提交财务报表、审计报告、利得税计算表及利得税报税表进行报税时,附上离岸声明。税务局收到申报文件后,会启动离岸审核程序,向公司索取相关业务资料进行核实。经过税务局的审核并确认该业务确属离岸性质后,才可正式豁免该部分利润的利得税。

通过离岸申报的方式,企业可合法地避免为其源自香港境外的利润缴纳利得税,但需要经过税务局的审核和批准,以确保符合相关规定。

七、报税与缴税的区别

最后,需要特别强调的是,许多非香港本地的企业主常常存在一个误区,认为香港实行利润来源地征税原则,如果其利润并非来自香港,就无需报税。这种理解实际上是将报税与缴税混淆了。

报税是所有香港公司必须履行的义务,无论公司在香港境内还是境外经营。每家香港公司都需按照规定提交利得税报税表及相关财务文件。缴税则是在报税之后,根据公司的实际盈利情况、离岸申报结果等,由香港税务局进行评税并出具正式的评税通知书,决定是否需要缴纳利得税。

因此,即使公司的利润并非来自香港,或在离岸申报获批的情况下,仍需按照规定完成报税流程,由税务局进行审核后,方可确定最终的缴税义务。

评论已经关闭