在全球商业环境中,合规性是企业运营的基石。对于在香港注册的公司而言,了解并遵循当地的年审规定至关重要。香港的公司法制体系相对成熟,各类企业在运营过程中需定期进行年审,以确保其合规性和合法性。与其他地区的做法相比,香港的年审制度具有独特的特点。

不同于中国大陆公司的年审和年度汇算清缴同时进行,香港公司的年审通常与做账报税事务相对独立,按照各自规定的申报时间进行。所需提交的资料也会因不同类型的香港公司而有所区别。一般而言,香港公司的年检分为周年申报和商业登记两部分。

一、周年申报

在香港,周年申报是公司合规运营的重要环节,不同类型的公司需遵循各自的申报要求。私人有限公司、公众股份有限公司以及担保有限公司在周年申报的程序和费用上存在显著差异。根据《公司条例》的规定,所有公司必须在特定的“订明时限”内提交指定的登记表格,以确保其注册信息的准确性和及时更新。遵循这些规定不仅有助于维护公司的合法地位,还可以避免因逾期提交而产生的额外费用和法律责任。下面将深入探讨这三类公司的周年申报要求,以及未按时提交所可能面临的后果。

1. 私人有限公司

私人有限公司,亦称私人股份有限公司,是最常见的法团形式。根据《公司条例》的规定,私人有限公司每年需向公司注册处递交指定的登记表格(NAR1)以进行周年申报。该申报表包含截至申报表日期的公司资料,包括注册办事处、股东、董事及公司秘书等信息。

申报表的日期固定为公司成立为法团之日,即公司成立日。根据香港《公司条例》,周年申报表的递交时间有严格规定,必须在公司成立日之后的42天内(通常称为“订明时限”)向公司注册处处长提交周年申报表以进行登记。(PS:如果您无法确定周年申报表的“订明时限”到期日,可以使用周年申报表限期计算器进行计算。)

为方便公众,公司注册处接受以印本形式或电子方式提交周年申报表。其中,印本形式需送至以下地址:香港金钟道66号政府合署14楼公司注册处。电子申报则需登录「电子服务网站」进行提交。

无论是以印本方式还是电子方式提交周年申报表,都需缴纳正确的周年申报登记费用。如果在“订明时限”内(即公司成立后的42天内)提交周年申报表,登记费用为105港币;若逾期提交,登记费用将会有所增加,具体增幅见下表:

| 如周年申报表的交付日期为: | 港元 |

| 超过申报表日期42天但不超过3个月 | 870 |

| 超过申报表日期3个月但不超过6个月 | 1,740 |

| 超过申报表日期6个月但不超过9个月 | 2,610 |

| 超过申报表日期9个月 | 3,480 |

此外,如果未能按时提交周年申报表,除了登记费用会有所增加,根据《公司条例》第662条的规定,本地私人公司及其每名责任人可能会面临检控,一经定罪,最高可被处以50,000港元的失责罚款。如果持续失责,还可能按日计算处以1,000港元的失责罚款。

综上所述,香港私人股份有限公司必须在公司成立日后的42天内递交周年申报表并缴纳相关费用,方可符合合规要求。

2. 公众股份有限公司

公众股份有限公司,简称公众公司,由于其可以向公众发行股份或债权证,因此在周年申报方面有更严格的要求。除了递交登记指定表格(NAR1)进行周年申报外,该申报表同样包含截至申报表日期的公司资料,包括注册办事处、股东、董事及公司秘书等信息,公众公司还需同时提交经过核数师报告及董事报告的财务报表的经核证副本。

由于2014年3月3日新旧《公司条例》发生变更,公众公司的周年申报“订明时限”也有所区分:

- ● 如果公司的财政年度在2014年3月3日前已经开始,则需在该年度的周年大会后的42天内(订明时限)完成周年申报,并将周年申报表递交给公司注册处处长。

- ● 如果公司的财政年度在2014年3月3日或之后开始,则需在每个财政年度的申报表日期后的42天内(订明时限)提交周年申报表。此申报表日期规定为公司的会计参照期结束后6个月的届满之日。会计参照期是指编制公司周年财务报表的参照日期。简而言之,申报表日期为财务年度年结日满6个月的日期。

同样,公众公司的周年申报可以通过印本形式或电子方式提交,与私人有限公司相同。然而,公众公司的周年申报登记费用有所不同。在“订明时限”内提交的周年申报登记费用为140港元,逾期的费用增幅如下表所示:

| 如周年申报表的交付日期为: | 港元 |

| 超过申报表日期42天但不超过3个月 | 1,200 |

| 超过申报表日期3个月但不超过6个月 | 2,400 |

| 超过申报表日期6个月但不超过9个月 | 3,600 |

| 超过申报表日期9个月 | 4,800 |

如果未能按时进行周年申报,同样,依据《公司条例》第662条的规定,本地公众公司及其每名责任人可能面临检控,一经定罪,最高可被处以50,000港元的失责罚款。如果持续失责,还可能按日计算处以1,000港元的失责罚款。

综上所述,与香港私人有限公司相比,公众公司需根据周年大会或财务年结日后6个月确定申报表日期,并在该日期后的42天内提交周年申报并缴纳登记费,方可符合合规要求。

3. 担保有限公司

担保有限公司较为少见,通常是一些非营利机构选择以担保有限公司的形式注册。其周年申报的文件格式、申报日期的“订明时限”,以及需同时提交的核数师报告和董事报告的财务报表的经核证副本等要求,均与公众公司一致。然而,担保有限公司的周年申报登记费用及逾期增幅与私人有限公司相同,按时提交的费用为105港元,逾期最高可达3,480港元。由于内容雷同,此处不再详细叙述,具体可参照以上内容。

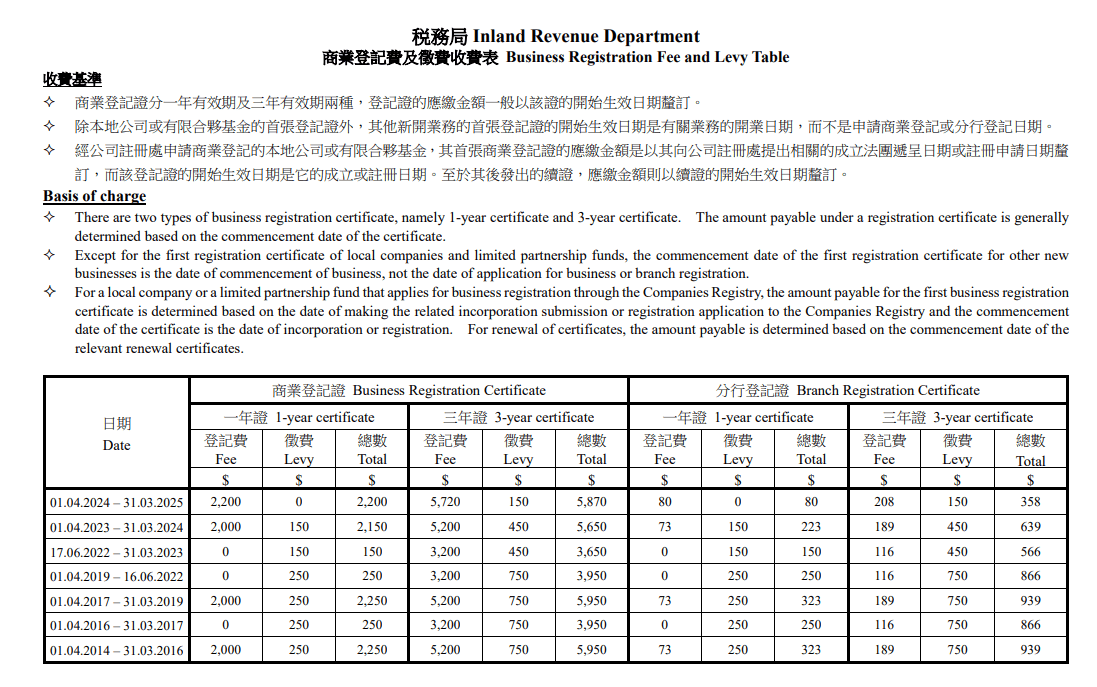

二、商业登记

商业登记属于香港税务局管辖,类似于中国大陆的税务登记证。对于私人有限公司、公众有限公司、担保有限公司,甚至无限公司(无限公司无需进行周年申报),商业登记证(BR)的续期通常是在公司成立日前后各30天内进行缴费。如果选择3年期的商业登记证,则需每隔3年进行一次缴费,缴费日期同样是在续期当年公司成立日前后各30天内。

具体的商业登记费用可参考下表:

如果逾期未按时缴纳商业登记证费用,将会追加300港元的罚款。

总而言之,香港公司的年审过程包括周年申报和商业登记两个主要部分,且各类公司的要求和费用各不相同。周年申报是确保公司合规运营的关键环节,私人有限公司、公众股份有限公司及担保有限公司需在规定的时间内提交相应的表格,并缴纳相关费用,以避免逾期所带来的法律责任和经济损失。同时,商业登记的续期也必须在规定的时间内完成,以维持公司的合法地位。了解并遵循这些规定,不仅能确保公司的合规性,还能为公司的长远发展打下坚实的基础。因此,企业主应时刻关注这些要求,合理规划时间与资源,以确保各项申报的及时与准确。

评论已经关闭